10分で読める 令和8年度 税制改正大綱の概要

2025年12月24日

所得税

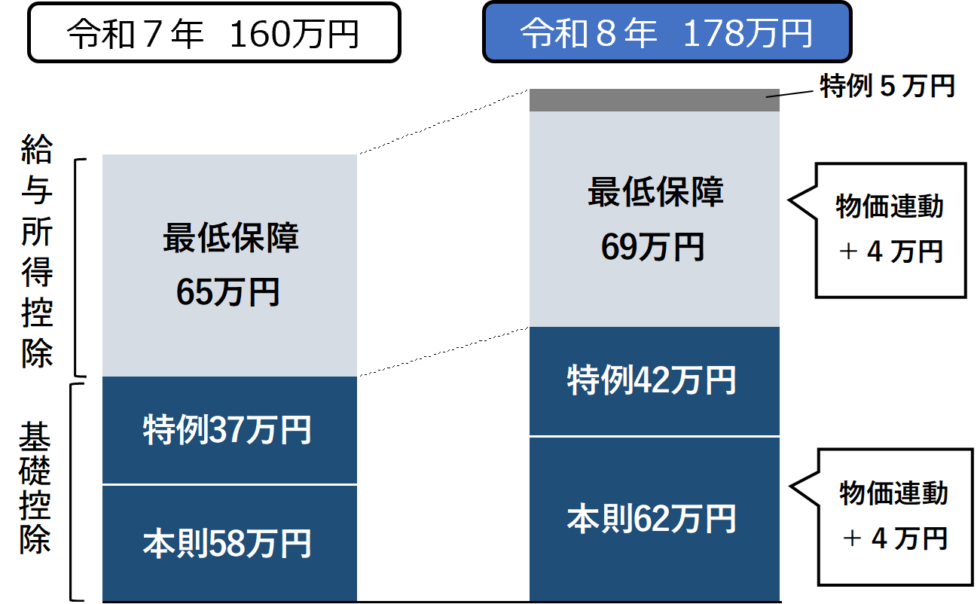

<基礎控除と給与所得控除>所得税が発生するラインの変更

【減税】 (大綱P.32)

・給与収入178万円まで所得税は発生しない

・給与収入665万円まで基礎控除104万円

665万円超は基礎控除67万円(差額37万)

→手取りの逆転現象が発生する

・基礎控除(本則)と給与所得控除(最低保障)は

2年ごとに見直し予定(消費者物価指数を基に)

・扶養範囲は123万円(所得58万)→131万円(62万)

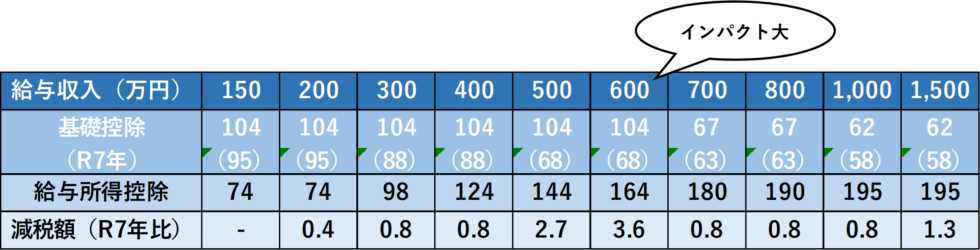

基礎控除増による減税額

【中間所得層の手取り増】(大綱P.33)

住宅ローン控除(延長)

控除率0.7% 控除期間13年 (大綱P.34)

※子育て世帯優遇(本人か配偶者が40歳未満又は19歳未満の子を有する場合)

4,500万円→5,000万円

3,500万円→4,000万円

2,000万円→3,000万円

NISA 18歳未満も解禁へ

対象年齢:0歳~17歳 年間投資枠:60万円 非課税保有限度額:600万円 払出し可能年齢:12歳以上

暗号資産(仮想通貨)の課税

<令和9年?> (大綱P.52)

売却益への課税ルール変更 現在は総合課税(最高税率55%)→ 分離課税で一律20%へ

全ての暗号資産を分離課税の対象とするかは不透明(今後検討)

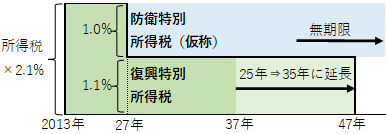

防衛費を増やす財源

<令和9年> (大綱P.136)

・R9から復興特別所得税1%減

代わりに防衛特別所得税1%(新設)

・復興特別所得税は10年間延長、

防衛特別所得税は期間の定めなし

その他

(大綱P.55 P.60)

・食事代の事業者負担額(所得税非課税)の上限 3,500円/月→7,500円/月

・青色申告特別控除(R9)優良な電子帳簿(訂正等履歴が残る)65万円→75万円 紙提出での55万円控除廃止

法人税

生産性向上設備投資促進税制

【減税】 建物の即時償却が可能に (大綱P.86)

①投資規模 中小企業 投資計画に記載された生産性向上設備等の取得価額合計5億円以上

②税制優遇 即時償却(100%事業供用時に経費)OR 税額控除(取得価額の7%、建物・構築物は4%)

③適用期間 産業競争力強化法の改正法の施行日から令和11年3月31日までに経済産業大臣の確認を受けたもの

(その確認を受けた日から5年以内に事業の用に供することが条件)

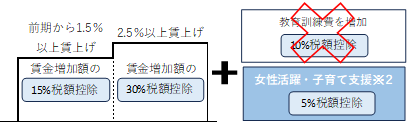

賃上げ税制の縮小

【増税】 (大綱P.94)

・大企業版は期限を待たず廃止(令和8年3月31日)

・中堅企業版は賃上げ率4%以上(現行3%)へ要件が厳格化

・中小企業版は教育訓練費の増加に伴う控除率の上乗せ(10%)が廃止

(令和8年4月1日以降開始事業年度)

少額資産の即時償却

【令和11年3月末まで延長】(大綱P.86)

R8.4~ 取得価額:30万円未満(年間300万円)→40万円未満 適用対象外:従業員500人超→400人超

相続税・贈与税

事業承継税制

【計画書の提出期限再延長】 (大綱P.65)

・特例承継計画の提出期限 令和8年3月31日→令和9年9月30日 贈与等の適用期限の延長なし(令和9年12月末)

貸付用不動産の評価方法の見直し

【相続直前の駆け込み対策の防止】 (大綱P.82)

・現状 貸付用不動産(マンションなど)を購入→相続税評価額は購入額の3割~6割の評価となる

・改正後(令和9以降発生の相続等)相続発生から5年内に取得したものについては凡そ取得価額の8割評価

⇒被相続人が5年以上保有する土地に新築した建物は対象外

教育資金一括贈与の非課税制度

・祖父母から孫への教育資金の一括贈与(1,500万円非課税)は令和8年3月末で廃止

消費税

小規模事業者の2割特例

【個人事業主2割→3割となり2年間延長】(大綱P.122)

・法人は令和8年9月30日が属する事業年度までで廃止(簡易課税制度の選択へ)

免税事業者からの仕入

【控除割合の段階的引き下げの緩和】 (大綱P.123)

①R8年10月~R10年9月:70%(当初予定は50%)

②R10年10月~R12年9月:50%(当初R11年10月~控除なし)

③R12年10月~令和13年9月:30%(令和13年10月~控除なしの予定)

その他

・国際観光旅客税(出国税)1,000円→3,000円 令和8年7月予定 オーバーツーリズム対策等に充てる

・防衛特別法人税が令和8年4月1日以降開始事業年度より発生(法人税500万円超部分に4%)