銀行はどこを見て会社を評価するのか

金融機関格付けとは

銀行が融資をする際に、融資可能額、貸出金利、担保や保証人が必要か、などの融資条件の審査が行われます。この審査の際に行われるスコアリングのことを金融機関格付けと言います。

この格付けが悪いと、お金が借りれなくなったり、金利が上がったり、不動産の担保差入を求められたり、借りる際の条件が不利になります。少しでも有利な条件で借りるには、格付けUP対策が必要です。

格付けの方法

金融機関格付けは大きく分けて2つの要因で企業をスコアリングします。

| 定量要因 | 決算書の数値を用いて算出されます。 |

|---|---|

| 定性要因 | その業界の市場動向、その会社の業界内での競合状況、営業基盤、経営者の姿勢や経営方針など、数字では表すことができない要素をスコアリングして算出されます。 |

配点は、定量要因が129点、定性要因が71点の合計200点です。全体の約7割は定量要因の点数が占めています。ですので、決算書の数値がとても大事になります。

定量要因は4項目、13の経営指標で算出されます。定量要因のスコアを上げるためには、各項目の配点バランスを知り、配点ウェートの大きい項目の数値が上がる対策を採ることです。

定量要因の項目(129点)

| 安全性項目 | 34点 | 26% |

|---|---|---|

| 収益性項目 | 15点 | 12% |

| 成長性項目 | 25点 | 19% |

| 債務返済能力 | 55点 | 43% |

このように配点ウェイトが大きい項目は、安全性項目と債務返済能力。

- 安全性項目

「自己資本比率」「ギアリング比率」「固定長期適合率」「流動比率」の指標により算出されます。流動比率を除くどの指標にも計算式に「自己資本額」が含まれます。 - 債務返済能力

「債務償還年数」「インタレスト・カバレッジ・レシオ」「キャッシュフロー額」の指標により算出されます。どの指標も計算式に「利益額」が含まれます。

利益を出して、自己資本を充実させることが格付けをUPさせるのに効果的です。

とはいうものの、利益や自己資本を増やすことはそう容易ではありません。同じ金額の利益額でも、少し工夫することで格付けUPできます。

格付けをあげる方法

1.営業外収益を営業収益に、雑収入→売上高

雑収入に計上されている受取家賃収入がある場合、定款の目的に「不動産賃貸業」を追加し、売上高に計上します。こうすることで、営業利益を増額表示させることができます。また、従業員の退職金の支払がある場合、販売管理費及び一般管理費の項目で処理するのではなく、特別損失で処理することで、経常利益が増額表示できます。同じ利益額でも少し表示する場所を工夫することで、点数がUPします。

2.一時的に役員借入金を返済

自己資本比率は、自己資本額÷総資産額で計算されます。自己資本額は不変でも総資産額を減らすことができれば、自己資本比率が上がります。

たとえば、役員借入金がある場合、決算期末に、一時的に返済し、負債額と預金額を減らす。こうすることで総資産額を減らすことができ、自己資本比率は改善します。

一般的には、年に一度しか作成されない決算書。

この決算書の内容によりその一年、格付けが行われます。決算書の表示項目を意識した決算処理が必要です。

原価計算はなぜ必要?

自社の商品、製品、サービスがいったいどのくらいもうかっているのか知りたいという方は多くおられます。そして、そのほとんどを悩ますのが計算方法です。

大企業なら原価計算に人員も予算もかけられますが、多くの中小企業にはなかなかその余裕がありません。

しかし、製品あたりの原価をしっかり把握できれば値段交渉も根拠を持って行うことができますし、ポイントを絞った原価の削減を検討することもできます。

メリットが多い原価計算ですが、中小企業にとって、あまり労力を掛けずに効果が出る落としどころはどこでしょうか?

まず、最低限行って頂きたいのは、一製品を作る際にかかる原材料及び外注費の把握です。ここでのポイントは「一製品」という切り口です。

原価計算方法

例えばみたらし団子を作るケースを考えてみましょう。

みたらし団子の「団子」部分と「串」部分については、1本ごとに原材料を計算することがある程度可能です。

餡がついていない団子(1個あたり)

| 原材料 | 分量 | 単価 | 金額 |

|---|---|---|---|

| 白玉粉 | 2.5g | 1.18円/g | 2.95円 |

| 上新粉 | 10g | 0.79円/g | 7.9円 |

| 合計 | 10.85円 |

餡がついていない団子(1串あたり)

| 原材料 | 分量 | 単価 | 金額 |

|---|---|---|---|

| 団子 | 3個 | 10.85円/個 | 32.55円 |

| 串 | 1本 | 0.98円/本 | 0.98円 |

| 合計 | 33.53円 |

最低限ここまでは出したいところです。難しいのは「みたらし餡」の部分です。

1本ごとにどのくらい使用しているかがわかれば計算をしますが、わからない場合は全く計算しないか、大まかな金額を仮に当てはめておきます。例えば、以下のようにします。

みたらし餡の計算式

みたらし団子(1串あたり)=餡がついていない団子(1串あたり)×1.2倍

中小企業の原価計算はこの大雑把な部分が必ず出てきます。「みたらし団子」が精緻に計算できない理由は以下のようにいくらでも出てきます。

- みたらし餡がどうしても容器の中に残ってしまう

- 団子に入れる水の量が季節によって違い、金額が把握できない

- 成形した際にどうしても不良が出てしまうので廃棄せざるをえない

ただ、できない理由を並べて全くしないよりは、わかる範囲だけでもした方が良いです。

現状の団子(1串あたり)のざっくり計算でも、「上新粉が値上がりしたら販売価格を上げた方が良い」程度の意思決定はできるからです。そして可能なら、それを製造するために人件費がだいたいいくらかかるかまで計算をしておくことをお勧めします。

多くの製品の主要な原価項目

上記が原価の70%以上を占めることになります。そうしておけば、そこまで労力をかけずに大きな経営判断ができる程度の材料には十分なります。

反対に、中小企業の原価計算として考えると、これ以上精緻に計算しても時間と労力の方が多くなりすぎるように思います。変化の速い時代の意思決定としては、迅速に計算でき、直感で判断できる項目だけで表示されているという価値は非常に高いのです。

意思決定に迷った時

事業をしていると、設備投資はつきものです。投資の意思決定が経営者の一番重要な仕事といっても過言ではありません。

設備投資した結果うまくいくことが約束されていれば意思決定は簡単です。

![]()

投資を考えている方のお悩みと言えば…

- 上手くいくかどうか分からない

- そもそも、本当に必要か

- 金額の妥当性は?

- 想定通りいかなかったときどう対処するか

考えれば考えるほど投資を躊躇してしまい、判断ができないのではないでしょうか。考えを重ねても頭の中が混乱し、冷静な判断が出来なくなってしまいます。

そんな時は、「投資する」ことによるメリットとデメリット、「投資しない」ことによるメリットとデメリットを書き出します。

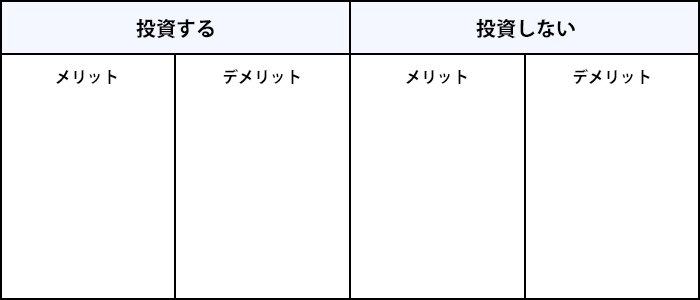

メリット・デメリットを書き出す

「投資する」と「投資しない」の2つのT字勘定を描き、それぞれ右側にメリット、左側にデメリットを思いつくままに書き出していきます。

「投資する」ことによるデメリットと「投資しない」ことによるメリットが表裏の関係になるかもしれませんが、構いません。思いつくまま書き出します。

一通り書き出したら、その中で最も重視する(重要な)項目に赤ペンで丸を付けます。

少し客観的にその表を眺めてみて、その赤丸をした項目に納得ができれば、その項目が現段階で出来るベストな意思決定でしょう。

何の根拠もなく頭で考えるより、書き出すことで整理ができて、改めて何が重要かを認識することができるのでなないでしょうか。