月次決算書で会社の改善点を

確実に知る

私たちがお手伝いさせていただいている会社様は、一社一社、財務状況も違えば、抱えている課題が違います。もちろん、将来どうなっていきたいかといった、経営者様が描いているビジョンも然りです。

だから、私たち池永経営会計税理士法人では、お客様ごとに作成する会計資料が異なります。

一社一社、オリジナルのレポートでお客様の課題を明確にするので、お客様が大事な部分を容易に理解することができます。

そして、「どこに手を打てばうまくいくか!」をお客様にお伝えするために、ていねいに説明します。

何のための決算書なのか?

あなたの会社が、社員10人~20人の会社だとします。経理担当者が1人はいるでしょう。

月20万円くらいの給料だとして、社会保険料負担や賞与を計算すると、年間300万円くらいの人件費にはなるでしょう。その経理担当者の仕事は、接客、電話応対、請求・支払業務もあるかもしれません。すると、毎月の試算表、1年間の決算書を作るための作業は大きな仕事です。

すると、毎月の試算表や決算書を作るためには、人件費だけでも300万円の半分としても150万円。

これに、パソコンやソフト関連の費用、顧問税理士さんへの支払いを加えると、250万円~300万円くらいになっているのではないでしょうか。

しかし、多くの会社は250万円~300万円の費用をかけても、毎月の試算表と決算書の見方が分からず、ただ税務署への申告と銀行提出のためだけになっています。

一方、毎月の財務資料をよく理解し、自社の問題点を洗い出し、次々と改善する手を打って業績を伸ばしている会社があります。あなたの会社はどちらのタイプでしょうか?

分かりやすく、丁寧にご説明します

私たちが自信をもっていることは、分かりやすい月次決算資料を作ること。そしてそれを業績アップ・業績改善に繋がるように分かりやすく説明できることです。

経営とは、目的地に向けて進む航海と同じです。海図である試算表、決算書が分からなければ、進む方向も間違ってしまいます。

私たちは、分かりやすく、ていねいに、ご説明していきます。

法人の年間経理スケジュール

経営者、経理の方が1年間に行う手続きは多岐に渡ります。会社の本業に係る手続きの他に、会計、労務などに係る手続きも行います。経理部門が行う仕事には、大きく分けて、「日次業務」「月次業務」「年次業務」があります。そして、それぞれの届出・申告・納付には期限があり、遅れることなく済ませる必要があります。

では、3月決算の中小企業を例に、1年間の経理スケジュールを分かりやすく解説します。

1年間の経理スケジュール

| 会計 | 労務 | |

|---|---|---|

| 1月 |

|

|

| 2月 | ||

| 3月 | 3月決算 棚卸、決算必要資料準備 | 介護保険料率の変更 |

| 4月 | 決算作業 | |

| 5月 |

|

|

| 6月 | 住民税特別徴収額の変更 | |

| 7月 |

源泉所得税の納付(7/10 納期特例の場合) |

|

| 8月 | ||

| 9月 | ||

| 10月 | 社会保険料徴収額の変更 | |

| 11月 |

消費税の中間申告 (11/30 直前の課税期間の年間確定消費税額が48万円を超える法人) |

|

| 12月 | 年末調整 |

毎月の会計業務

- 源泉所得税納付(納期特例を使わない場合、給与支給日の翌月10日まで)

- 住民税納付(給与支給日の翌月10日まで)

【その他】

- 固定資産税の納付(分割の場合年4回)

毎月の労務業務

- 給与計算

- 社会保険料納付

【その他】

- 労働保険の延納をしている場合、年3回納付

- 賞与支払届の提出(賞与支給日より5日以内)

- 月額変更届の提出(賃金に変動があったとき)

日次業務

現金預金の入出金管理、現金の残高管理、立替経費の精算、伝票の整理、記帳などの業務を言います。

月次業務

年次業務

また、株主総会の準備や運営、社会保険・労働保険関係の事務手続き、年末調整、給与支払報告書の取りまとめなど、時期によって年1回の重要な業務が発生しますので、前回の作業を思い出すのに時間がかかったり、想定外のトラブルに見舞われることもあります。

そうならないためにも、年間スケジュールを把握し、先回りして準備を行い、余裕をもって計画的に業務にあたる必要があります。

難しい手続きもお任せください

年間の業務や手続きは、業務の種類に応じた専門家に相談しないと難しかったり間違えやすかったりすることも少なくありません。

![]()

経理業務の難しい手続きと言えば…

- 賞与支払届が届いたんだけど

- 年末調整について聞きたいことがある

- 社会保険の算定基礎届ってどうやって書くの?

このような疑問は、そもそも誰に聞くのが正解なのか分からないこともあるでしょう。

池永経営グループには、各分野の専門家がいますので、チームで解決します。また、手続きの代行を依頼する場合も、各手続きに応じた専門家に依頼する必要があります。

どの専門家に聞けばいいの?

例えば、「年末調整」については、どの専門家に質問すればいいでしょうか?

税理士?それとも、給与や労務情報に関わることだから社会保険労務士?年末調整は、税理士の管轄です。

毎月の給与計算は社会保険労務士に頼んでいるのだから、一年の給与を集計する年末調整も社会保険労務士に頼めるのでは、と考えられそうですよね。

しかし、年末調整は所得税に関わる業務のため、税理士の独占業務になるのです。逆に、算定基礎届や労働保険の申告などは社会保険労務士の独占業務となり、税理士が代行することはできません。

会社経営に関わる全ての業務や手続きを一種類の専門家に依頼することはできません。○○は税理士に、そして○○は社会保険労務士に・・・といった風に、あちこちに相談に行くのも大変です。

しかし、ひとつの窓口で複数のことが解決できる事務所はあります。ぜひご相談下さい。

利益を増やしたい

「利益を増やす」ということは、「売上を増やす」こととは違います。ですから、利益を増やしたいと思ったときに、売上を増やすことだけにとらわれてしまうようであれば、よく考えなければなりません。

確かに売上を増やすことは大事なことです。しかし、それだけでは利益は増えません。事実、売上金額は2倍になっているのに、利益は変わっていないという方もおられるのではないでしょうか。

利益を増やすには、利益が出るまでの流れをしっかりと理解し、何が原因で利益が出ていないのかを明らかにする必要があります。

利益とは、「商品を売上げた際の収益」から「売れた商品の仕入額・商品の製造にかかった費用(売上原価)」や「従業員さんへの給与等の人件費・取引先の接待費などの費用(固定費)」を差し引いたものを言います。

利益が増えない主な原因

- 売上などの収益が少ない

- 売上原価が高い

- 固定費が多い

といったものが原因として考えられます。これらの原因をそれぞれ改善してみるとどういった効果が得られるのかを見ていきましょう。

売上などの収益を増やすことによる効果

商品の単価を上げる、販売数量を増やすといったことで収益を増やすことができます。

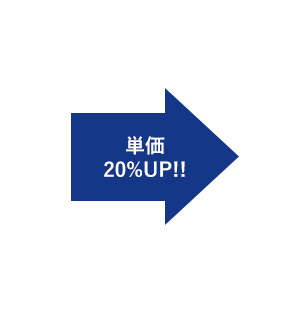

単価を上げる

単価100円 数量100個

| 10,000円 |

売上原価 4,000円 |

|---|---|

|

固定費 4,000円 |

|

| 利益 2,000円 |

単価120円 数量100個

| 12,000円 |

売上原価 4,000円 |

|---|---|

|

固定費 4,000円 |

|

| 利益 4,000円 |

単価を20%増やすことで利益は2倍に増やすことができます。しかし、単価を上げることをお客様に納得して頂く必要があります。納得して頂くことが出来なければ、逆にお客様が離れてしまい利益を減らす可能性もあります。効果は絶大ですが、慎重に取り組まなければなりません。

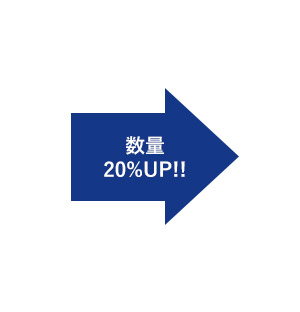

数量を増やす

単価100円 数量100個

| 10,000円 |

売上原価 4,000円 |

|---|---|

|

固定費 4,000円 |

|

| 利益 2,000円 |

単価100円 数量120個

| 12,000円 |

売上原価 4,000円 |

|---|---|

|

固定費 4,000円 |

|

| 利益 3,200円 |

販売数量を20%増やすと、利益は1.6倍になりました。

販売数量を増やす方法には、会社をより多くの方に認知して頂くこと、リピーターを増やすことなど、社内で取り組みを行う方法になります。単価を上げるという方法よりチャレンジしやすいかもしれません。

売上原価を下げること、固定費を削減することによる効果

「上げる」「増やす」ではなく現状から「減らす」ことでも利益を増やすことはできます。

売上原価を減らす

数量100円 数量100個

| 10,000円 |

売上原価 4,000円 |

|---|---|

|

固定費 4,000円 |

|

| 利益 2,000円 |

単価100円 数量100個

| 10,000円 |

売上原価 3,200円 |

|---|---|

|

固定費 4,000円 |

|

| 利益 2,800円 |

売上原価を20%減らすことで、利益は1.4倍に増やすことができます。

売上原価を下げる方法は、仕入先と良い関係を築くこと、現在の仕入先から変更することなどがあります。こちらの方法は単価を上げる方法と同様に、自社だけで解決できることではないので、慎重に取り組む必要があります。

固定費を減らす

数量100円 数量100個

| 10,000円 |

売上原価 4,000円 |

|---|---|

|

固定費 4,000円 |

|

| 利益 2,000円 |

単価100円 数量100個

| 10,000円 |

売上原価 4,000円 |

|---|---|

|

固定費 3,200円 |

|

| 利益 2,800円 |

固定費を20%減らすことで、利益は1.4倍に増やすことができます。

固定費を削減する方法には、蛍光灯からLEDに変更することで光熱費を削減する、事務用品を購入しすぎないこと、取引先との会食を減らすなど様々な方法が考えられます。

大幅な利益増額は見込みにくいですが、自社内で取り組む方法のため一番取り掛かりやすい方法です。

![]() 利益を増やす方法は多様です。

利益を増やす方法は多様です。

そして、利益を増やすための対策を考え実行するには、まず、会社の限界利益率や労働分配率なども細かく把握、分析する必要があります。

私たちは、お客様企業の業界に精通しているわけではありませんので、その業界において単価を上げるための具体的な方法等のご提案は難しいかもしれません。

ただ、会社の財務状況を毎月タイムリーに且つ正確に、目に見える形で作成し、どこを改善すべきか、数字を見て判断し、ご提案させて頂きます。

お客様企業にとって最善の策を講じることはもちろん、経営者の思いに寄り添って伴走する存在でありたいと思っています。