インボイス制度とは? ― 1 ―

インボイス制度とは、2023年10月1日から導入された新しい仕入税額控除の方式です。

必要な準備は、請求書フォーマットやシステムの変更だけではありません。

課税事業者は基本的に申請・導入する必要があるため、制度を理解し準備を進めていきましょう。

消費税のしくみとインボイス制度

消費税はどのようなしくみで納税されているか

インボイス制度を理解するために、まず、事業者が消費税をどのように納めているかを確認しましょう。

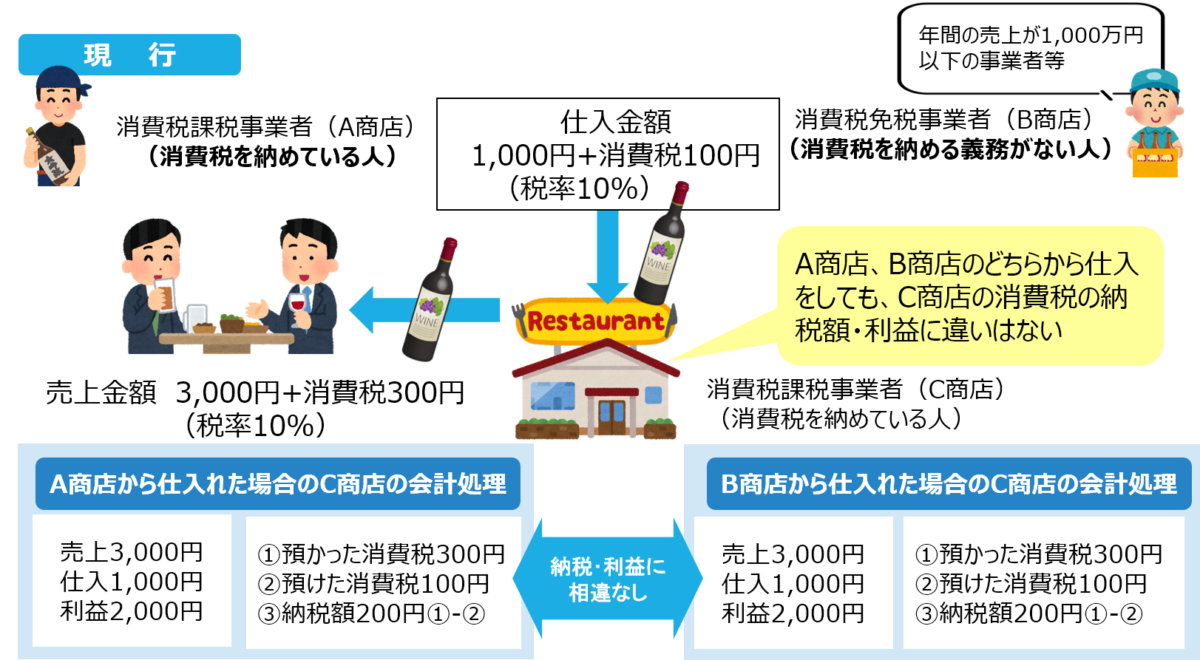

例えばあなたが事業主となっているレストランがあるとします。

インボイス制度スタート前は、どの会社から仕入れても、納める消費税は変わりません。

仕入先の会社は規模も様々で、消費税を納めている大手の会社もあれば、年間の売上が1000万円を超えないため消費税を納めていない小規模な会社もあります。

制度開始前は、消費税を納めている会社からでも、納めていない会社からでも、どんな会社から仕入れても、会計処理に影響はありません。

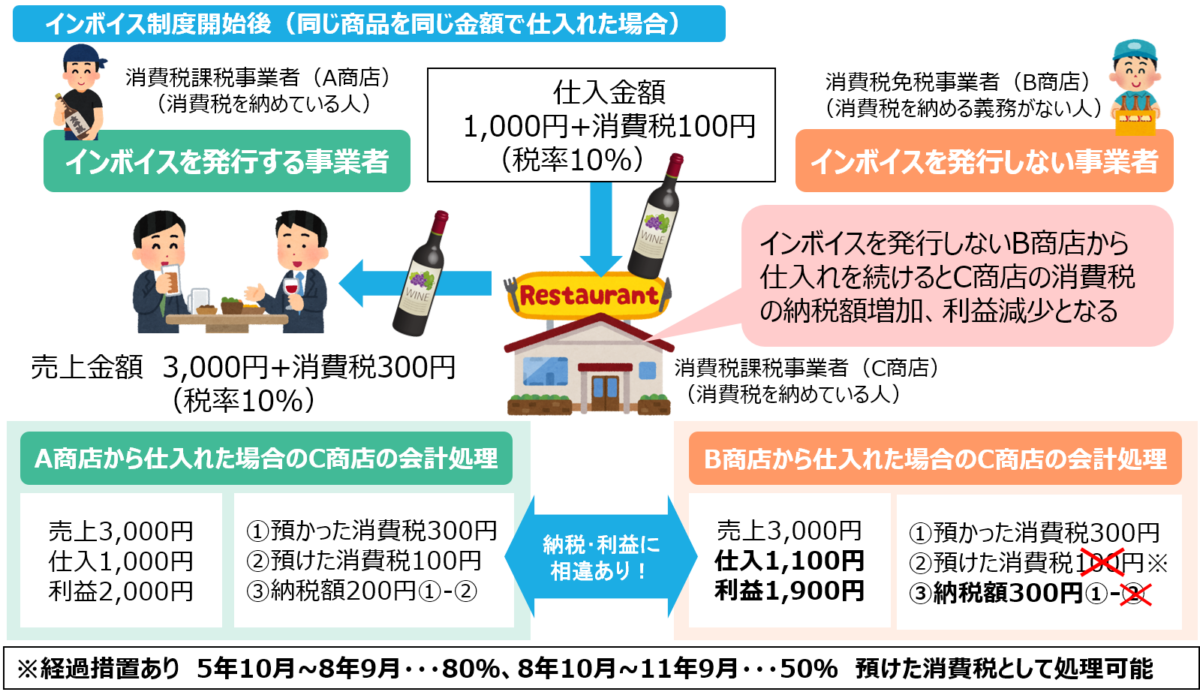

インボイス制度の開始後は、この「納める消費税額」に影響が出てきます。

同じ商品を同じ金額で仕入れた時の処理を見ていきましょう。

<消費税を納めている会社(A商店)から仕入れた場合>

消費税の納め方は、これまでと変更ありません。

<消費税を納めていない会社(B商店)から仕入れた場合>

B商店に支払った金額は、「消費税を含まない」ものとみなされます。

例えば、1,000円の商品+10%の消費税分=1,100円をB商店に支払ったとしても、「1,100円」の中には消費税が含まれていない、とみなされます。1,100円そのものが仕入価格である、という会計処理をしなければなりません。

インボイス登録をするかしないかは、事業者によって選択することができます。

インボイス登録をするかしないかで、取引はどう変わるのか

売り手がインボイス登録事業者となってインボイスを発行しない場合、上記のように、買い手が余分に消費税を支払うことになり、同じ金額で仕入れたとしても実質値上げとなります。

そうすると、買い手から「インボイス登録をして欲しい」とか、「少し値下げして欲しい」という要望が出てくることがあります。

最終的に、取引を解消する、という可能性もあるわけです。

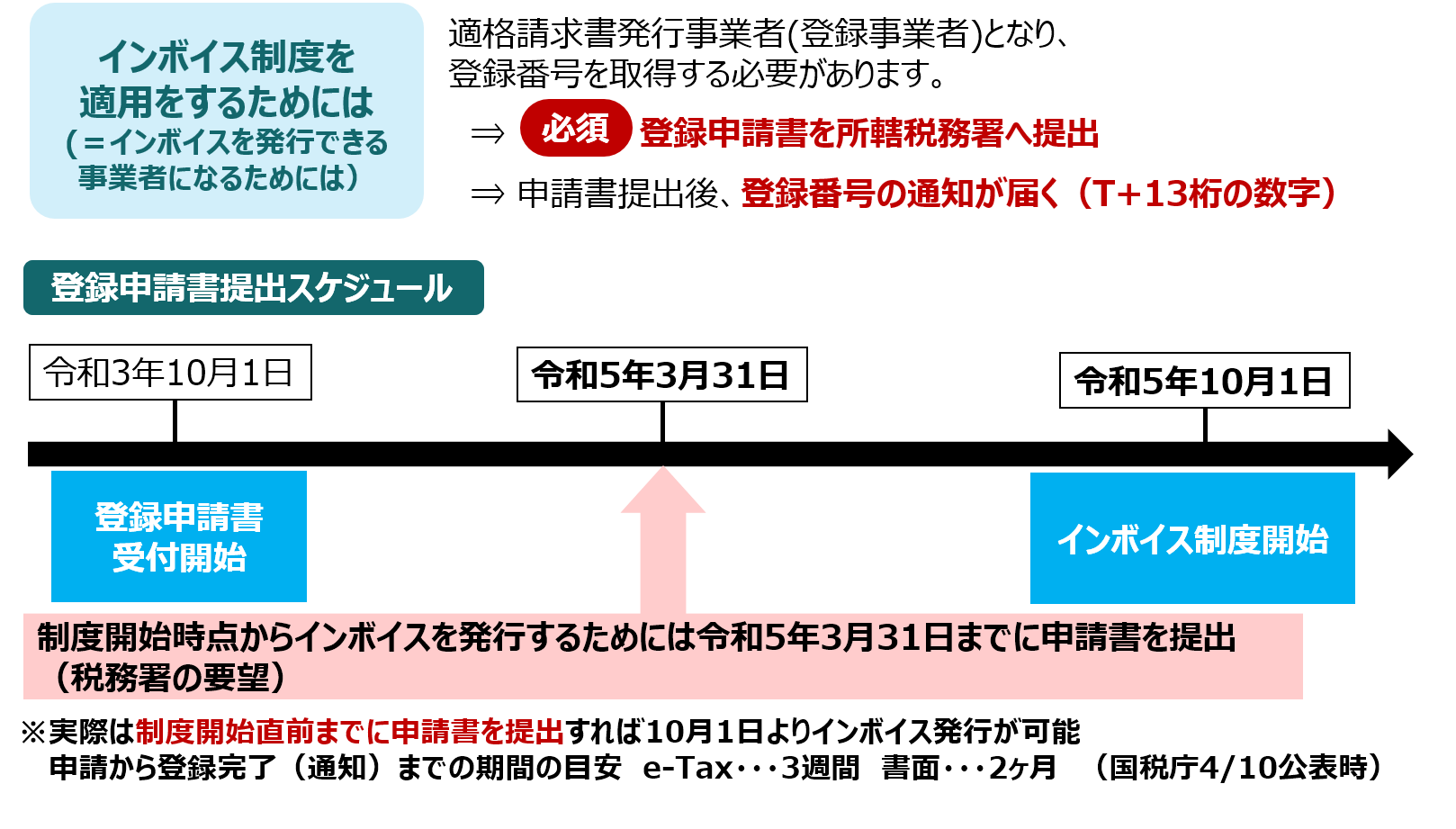

インボイス登録の手順

インボイス制度を適用するためには(=インボイスを発行できる事業者になるためには)、適格請求書発行事業者(登録事業者)となり、登録番号を取得する必要があります。

管轄税務署に申請書を提出し、番号を発行してもらいます。

申請から登録完了までの期間の目安は、3週間~2ヶ月(国税庁4/10発表)です。

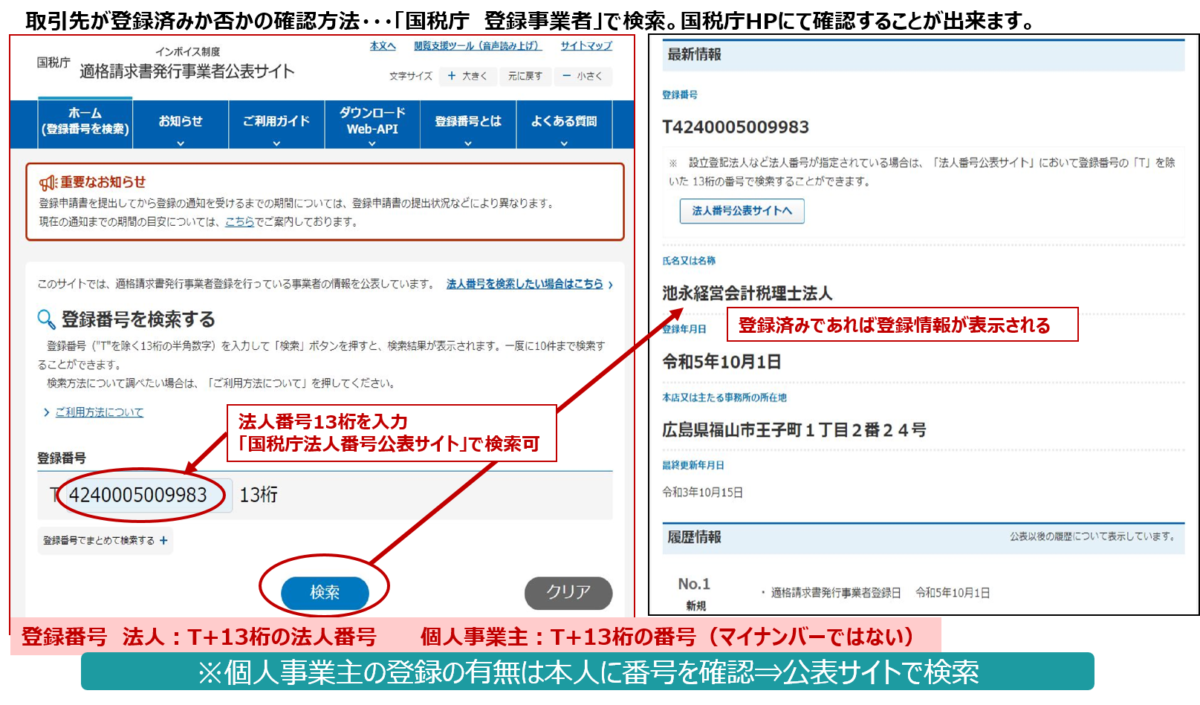

取引先がインボイス登録事業者かを知るには?

取引先が登録済みか否かの確認は、「国税庁 登録事業者」で検索し、国税庁のホームページで確認することができます。

個人事業主の登録の有無は、本人に番号を確認した上で、公表サイトで検索することができます。

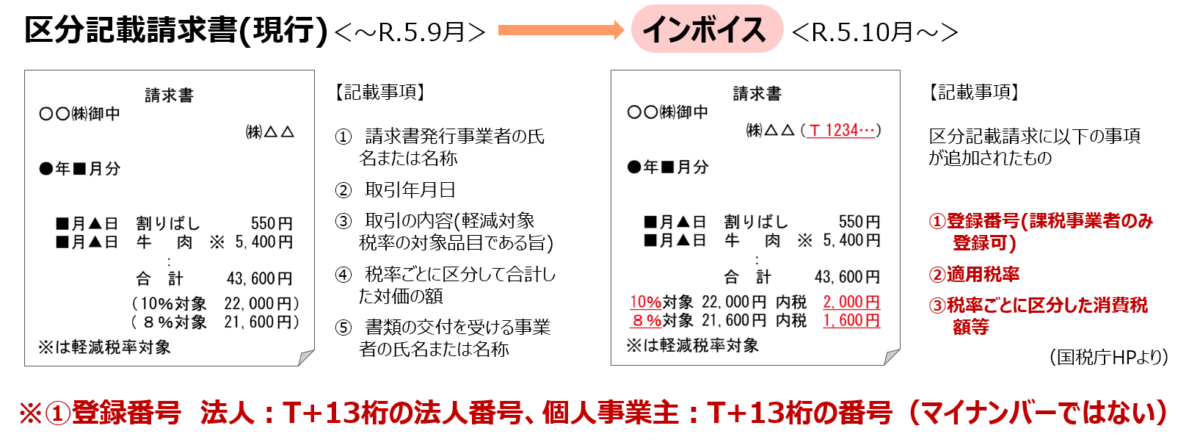

「インボイス(適格請求書)」って何?

売り手が買い手に対して、正確な消費税率や消費税額を伝えるものです。

具体的には、区分記載請求書に、

①登録番号

②適用税率

③税率ごとに区分した消費税額等

の記載を追加したものを言います。

なお、請求書や納品書、領収証、レシート等、その書類の名称自体は問いません。

「インボイス制度」に関連するその他の記事